За время моей работы с разнообразными проектами в области Data Science я регулярно сталкивался с потребностью создания надежных прогнозов, опирающихся на архивные сведения.

В данной статье я хочу поделиться своим опытом применения традиционных прогностических моделей ARIMA, SARIMA и ARFIMA, описать их характеристики, сильные и слабые стороны, а также показать наглядные примеры их применения на языке Python. Рассмотрим подробнее arima/sarima и их особенности.

Характеристики ARIMA

ARIMA (Авторегрессионная интегрированная модель скользящего среднего) – широко используемый инструмент для предсказания временных рядов. Ее название отражает три основных составляющих:

- Авторегрессия (AR), также известная как автокорреляция, представляет собой элемент, отражающий зависимость текущего значения временного ряда от его предшествующих значений. В рамках модели ARIMA принимается во внимание воздействие прошлых наблюдений на текущее состояние ряда.

- Интегрирование (I) – это процедура приведения временного ряда к стационарному виду посредством вычитания предшествующих значений. Это позволяет устранить тренды и сезонные колебания, улучшая предсказуемость данных.

- Скользящее среднее (MA) – элемент, описывающий взаимосвязь между текущим значением временного ряда и ошибками прогнозирования, допущенными в прошлом. Это способствует учету случайных колебаний и повышает точность прогнозов.

Каждый из этих компонентов играет важную роль в увеличении прогностической способности модели. Авторегрессия принимает во внимание воздействие прошлых значений ряда на текущее состояние. Параметр p определяет порядок авторегрессии, указывая на количество предыдущих значений, используемых для прогнозирования. Интегрирование задает степень d, требуемую для дифференцирования ряда с целью достижения стационарности. Скользящее среднее с параметром q определяет количество предыдущих ошибок прогноза, учитываемых в модели.

Характеристики SARIMA

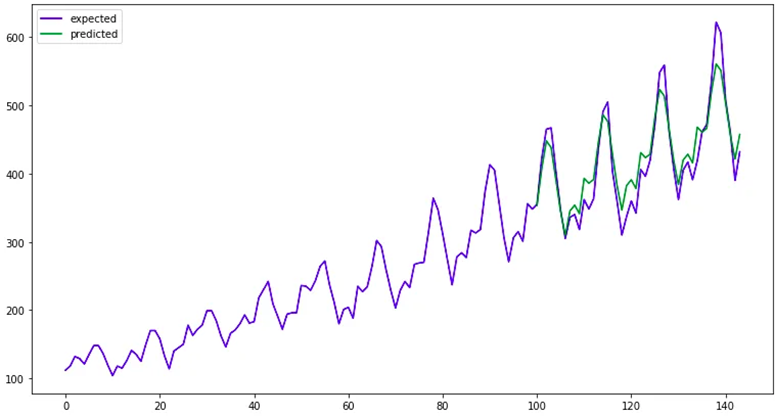

Сезонная модель ARIMA, известная как SARIMA, является расширенной версией ARIMA, предназначенной для анализа и прогнозирования временных рядов с выраженной сезонностью. Мой опыт показывает, что она особенно полезна при работе с данными, демонстрирующими повторяющиеся годовые или квартальные колебания.

В частности, я часто применяю SARIMA для прогнозирования таких показателей, как объемы розничных продаж, где наблюдаются пики в периоды праздников, или для анализа потребления электроэнергии, которое зависит от времени года. Модель также эффективна при прогнозировании туристических потоков, подверженных сезонным изменениям.

Выбор конкретного варианта зависит от ваших потребностей. Вникните в особенности каждого из них, так как это предотвратит ошибки!